Сначала обозначения:

N — количество месяцев через которое будет выплачен долг

m — ежемесячный платеж (равные платежи)

S[0] — сумма, которую взяли в долг.

S[k] — сумма, которую осталось вернуть в банк спустя k-месяцев

p — банковский годовой процент (например, 0.19)

a = 1 + p/12 — просто удобный коэффициент

Уравнения содержат рекуррентное выражение S[k] через S[k-1]. Разрешая его, получаем:

S[k] = a^k * S[0] — (a^k — 1)/(a — 1) * m;

По определению, долг будет погашен через N месяцев, значит:

S[N] = 0;

отсюда находим

m = S[0] * a^N * (a — 1) / (a^N — 1) = S[0] * (a — 1) / (1 — a^{-N})

Сравнивая полученный ответ с ответом, который показали Вы, видим, что моё N как раз отличается от Вашего "m" на единицу

Здравствуйте, Сергей Губанов, Вы писали:

СГ>отсюда находим

СГ>m = S[0] * a^N * (a — 1) / (a^N — 1) = S[0] * (a — 1) / (1 — a^{-N})

СГ>Сравнивая полученный ответ с ответом, который показали Вы, видим, что моё N как раз отличается от Вашего "m" на единицу

СГ>m = N + 1

Естественно, "m" в верхней формуле и "m" в нижней, это разные эмы. Просто случайно одной и той же буквой обозвали разные вещи.

Re[2]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Unforgiver, Вы писали:

U>Здравствуйте, Сергей Губанов, Вы писали:

СГ>>Рекламируют 19%, а фактически берут 48.222%!

U>Правильно ... Потому что 30000 руб / 12 мес = 2500 руб в месяц (выплата без процентов) U>С процентами — 2760 — всего на 260 руб больше.

U>А "плата за ведение кредитного счета" — она фиксированная, при этом составляет (3200 — 2760) = 440 руб, что почти

Это в смысле "обслуживание" строчки в базе данных?

Re[3]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, ihatelogins, Вы писали:

I>Здравствуйте, Unforgiver, Вы писали:

U>>Здравствуйте, Сергей Губанов, Вы писали:

СГ>>>Рекламируют 19%, а фактически берут 48.222%!

U>>Правильно ... Потому что 30000 руб / 12 мес = 2500 руб в месяц (выплата без процентов) U>>С процентами — 2760 — всего на 260 руб больше.

U>>А "плата за ведение кредитного счета" — она фиксированная, при этом составляет (3200 — 2760) = 440 руб, что почти

I>Это в смысле "обслуживание" строчки в базе данных?

Бог их знает, что это такое. Технически наверное да

Юридически — плата за оказанную услугу. Проценты — плата за пользование деньгами.

По крайней мере когда я пытался взять в кредит телефон, то попросил сотрудницу банка рассчитать размер ежемесячной выплаты. Она рассчитала. Я перемножил — получилось больше цены телефона (кстати, при заявленных там 15 % именно в 1,15 раза больше и получилось).

Я спросил "Это всё ? Итоговая сумма выплат составит эти ХХХ долларов ???" (точно сумму уже щас не вспомню, что-то под 500 уё).

Она мне ответила, что всё — ПО КРЕДИТУ больше никаких выплат не будет.

Однако интуиция подсказывала мне, что хотят обмануть Фраза "По кредиту" не давала покоя ...

В итоге я узнал, что за открытие счета я плачу фиксированную сумму сразу, а за его обслуживание — еще 2% от суммы кредита ежемесячно

Намана ? 24% годовых за обслуживание "строчки в базе данных" + 15 за кредит = 39 % ...

Я решил для себя, что это — причуды богатых — покупать вещи в кредит, тем более не предметы первой необходимости.

Всё заканчивается плохо. Если что-то закончилось хорошо — значит оно еще не закончилось.

Re[4]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Unforgiver, Вы писали:

U>Я решил для себя, что это — причуды богатых — покупать вещи в кредит, тем более не предметы первой необходимости.

Богатые как-раз потому и богатые, что не ведутся на такие разводки

Странно, что у нас кредитные карты еще типа "элитными" считаются и всем, кому попало не дают. А ведь это тоже отличный способ нажиться на ближнем.

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Real 3L0, Вы писали:

R3>Здравствуйте, Vetal_ca, Вы писали:

V_>>место проживания на тот момент — Москва, Россия

R3>Не понял, возможность брать в кредит в Канадском банке?

Имея кредитную историю и номер соц. страховагия там, можно.

Основная мысль постинга — доверие. Банк доверяет, даже зная, что человек уехал далеко-далеко и достать может быть невозможно.

Re[4]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Vetal_ca, Вы писали:

V_>Имея кредитную историю и номер соц. страховагия там, можно.

Что для этого надо?

V_>Основная мысль постинга — доверие. Банк доверяет, даже зная, что человек уехал далеко-далеко и достать может быть невозможно.

+1. + то, что и банку выгодно клиента не терять.

Я тут кредит брал, не мог заплатить больше 2х тыр, а вешь нужна была. Сначала с "Русским Банком" — могут дать кредит с 10% первым взносом (меньше 2х тыр). Заполнил анкету и всё такое — приходит ответ: могут дать, только 4 тыр — первый взнос. До свидания. Пошел в другую контору и всё сразу оформил. Спрашивается:

— им что, жалко было?

— доступ к кредитной истории, видать, так и не сделали? (До этого брали пару гораздо больших кредитов, которые были погашены в срок, но в другой конторе.)

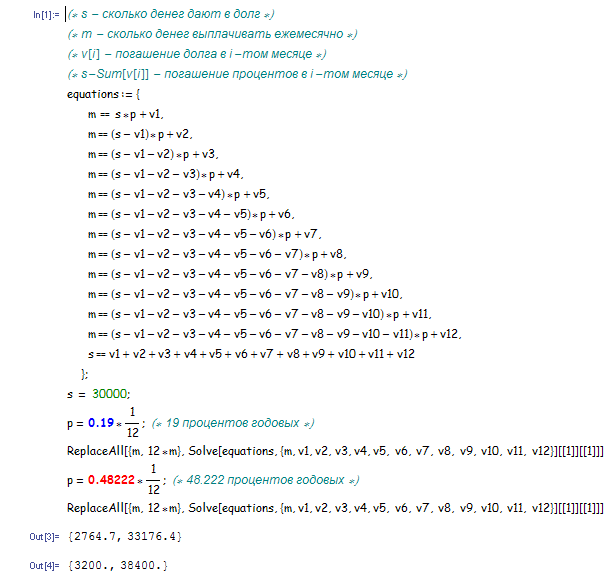

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Здравствуйте, Bars99,

СГ>Общее решение системы уравнений.

СГ>Сначала обозначения: СГ>N — количество месяцев через которое будет выплачен долг СГ>m — ежемесячный платеж (равные платежи) СГ>S[0] — сумма, которую взяли в долг. СГ>S[k] — сумма, которую осталось вернуть в банк спустя k-месяцев СГ>p — банковский годовой процент (например, 0.19) СГ>a = 1 + p/12 — просто удобный коэффициент

СГ>Уравнения содержат рекуррентное выражение S[k] через S[k-1]. Разрешая его, получаем:

СГ>S[k] = a^k * S[0] — (a^k — 1)/(a — 1) * m;

СГ>По определению, долг будет погашен через N месяцев, значит:

СГ>S[N] = 0;

СГ>отсюда находим

СГ>m = S[0] * a^N * (a — 1) / (a^N — 1) = S[0] * (a — 1) / (1 — a^{-N})

СГ>Сравнивая полученный ответ с ответом, который показали Вы, видим, что моё N как раз отличается от Вашего "m" на единицу

СГ>m = N + 1

Вот я и говорю, почему из расчета получается:

m = S[0] · (a — 1)/(1 — a^(-N)),

а банки расчитывают сумму платежа по формуле:

m = S[0] · (a — 1)/(1 — a^(-N+1)),

а иногда даже так:

m = S[0] · (a — 1)/(1 — a^(-N+2))?

Выходит им мало процентов, платы за обслуживание, страховки, так еще после этого они берут с тебя плату лишний месяц. То есть расчитывают они исходя из того, что клиент расплатится полностью (с кредитом, процентами, обслуживанием и т.п.) за 11 месяцев (платежей), а плату будут брать 12 раз. Прикольно.

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Я фигею дорогая редакция...

СГ>Собрался в отпуск и решил взять в банке немного денег. Без предъявления справки о доходах, без поручителей, всего за один день, просто по паспорту, в Балтийском банке оказывается можно взять до 30'000 рублей на 12 месяцев, причем даже на пластиковую карточку Visa Electron. Я не нашел больше ни одного другого банка кроме Балтийского, который бы так делал (другие требуют справку о доходах, поручителей, либо предоставляют овердрафт только по своим собственным зарплатным пластиковым картам). Ко всему прочему Балтийский банк за кредит берет всего лишь 19 (девятнадцать!!!) процентов плюс некий небольшой комиссионный сбор. Предложение, на первый взгляд, выглядит очень заманчиво. Исходя из 19 процентов годовых, прикинул сколько будет составлять ежемесячные (равновеликие) выплаты (для суммы в 30'000 руб.) получил 2'764.70 рублей/месяц. Вчера пришел в банк и там выяснилось что в результате всяких комиссионных сборов размер ежемесячной выплаты (для суммы в 30'000 руб.) составляет 3'200 рублей/месяц. Сравните 2'764.70 рублей/месяц и 3'200.00 рублей/месяц в течении 12 месяцев, разницу уже видно невооруженным взглядом. А теперь держитесь. Если пересчитать сумму 3'200.00 рублей/месяц обратно в проценты, т.е. сколько же реально банковских годовых процентов стоит этот кредит вместо рекламируемых 19%, оказывается — 48.222% годовых!

СГ>Рекламируют 19%, а фактически берут 48.222%!

СГ>

Я вааще валяюсь с этого зоопарка!

Во первых я в Казахстане!!!

Так вот сам сейчас под кредитом — взял 2 штуки баксов на 2 года на потребительские цели (т.е. банку фиолетово куда я потрачу деньги, могу в этом же банке их на депозит закинуть ). Что имеем: Начальная ставка 18% годовых — считаем в тенге по курсу, получаем заем в 260.000 (усреднено, курс еще Мартовский), исходя из 18% в год получаем за два года 352.000 (все расходы банка заложены в проценты!) — это если деньги выплачивать единожды поистечению срока, если выплачивать каждый месяц, то сумма займа уменьшается и сумма вознаграждения пересчитывается согласно осташейся сумме основного долга и так далее, в результате получаем реальный процент примерно 9-11%, вдобавок нет штрафов за досрочное погашение. Так что вот!

... << RSDN@Home 1.1.4 beta 7 rev. 447>>

Re[4]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали: СГ>Собрался в отпуск и решил взять в банке немного денег. СГ>Рекламируют 19%, а фактически берут 48.222%!

Да, есть такая фишка. Этим пользуются очень многие банки — доходит и до 56% годовых, при обещанных 19%. Причем надуряют они грамотно — в договоре указаны какие-нибудь микропроценты "за пополнение счета", что-нибудь типа 1.5%. Только это от всей суммы, и ежемесячно. Желающие могут сами умножить 1.5% на 12 месяцев и прикинуть разницу.

Я видел по НТВ интервью на эту тему с представителем какого-то там альянса банков. Он говорил, что такая проблема существует, но бороться с ней методов нет. Формально все по закону. Они типа планируют ввести какие-то межбанковские соглашения по честной конкуренции, чтобы те, у кого процент 45% не отбивали клиентов у тех, кто дает под 23%.

Единственное, чем мне он не понравился — это тем, что на вопрос "а что вы можете посоветовать нашим телезрителям?" он ничего не сказал.

Хотя совет тут очевиден: никогда не смотрите на проценты. Всегда надо обсуждать

а) совершенно конкретный кредит (на такой-то срок, под такую-то покупку). Могут быть хитрые правила, типа надо брать кредит на сколько-то (1000-2000р) больше требуемой суммы покупки, потому как что-то из него списывается в тот же день

б) не проценты, а график с ежемесячными выплатами и сумму переплаты. Ни в коем случае нельзя ограничиваться текстом договора. В нем могут быть прописаны неожиданные условия, но это редко встречается, и они почти одни и те же у всех. А восстановить цифры — практически невозможно.

Получение бумажки с этими цифрами занимает от силы 10 минут — со всеми обсуждениями и прочее.

Пройдясь по трем-четырем банкам, можно сравнить их предложения. И скорее всего окажется, что самый "выгодный" похож на грабителя, а остальные предлагают одно и то же +/- лапоть.

Уйдемте отсюда, Румата! У вас слишком богатые погреба.

Re: Я фигею дорогая редакция... (обман с банковскими %)

Ну... кажется уже все в курсе про "реальную" ставку банковских процентов. А что с ними сделаешь?

{8c2f502d-4722-1537-686f-7b45228d6c54}

Какая странная планета! — подумал Маленький принц. — Совсем сухая,

вся в иглах и соленая. И у людей не хватает воображения. Они только

повторяют то, что им скажешь...

Re: Я фигею дорогая редакция... (обман с банковскими %)

Про банковские "хитрости" недавно читал на сайте Банкирша.com. Про овердрафты там есть тоже, но пока описаны только для юр.лиц. Но для физических лиц там много полезного — в тему топика есть статья про то, как считать проценты по кредитам и вычислять реальную цену кредита.

В общем... must read!

Re: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Сергей Губанов, Вы писали:

СГ>Я фигею дорогая редакция... СГ>Рекламируют 19%, а фактически берут 48.222%!

Это горе от ума. Тебе же сказали, что реальная стоимость с учетом обслуживания — 28%. Она и есть 28 — барышня в окошке совершенно права. Ты же насчитал совешенно другое значение. Не знаю как это по-русски, называется opportunity cost. Есть такое понятие, и эта стоимость почти всегда выше выплат по процентам (может быть и ниже). Но! это то, что ты вычисляешь лично для себя, банку эта величина безразлична. Для пояснения рассмотрим два сценария.

1. Берется вышеописанный кредит и инвестируется в бизнес. При этом, ежемесячно из оборота изымается сумма, равная выплатам. Это сценарий, описанный тобой и он является наихудшим. Opportunity cost здесь как раз и составляет насчитанные тобой 48%. Но это твои проблемы, а не банка, потому, что возможен другой сценарий.

2. Берется вышеописанный кредит и на него покупается трактор. Трактор сдается в аренду за 6400р. в месяц, половина из которых идет на погашение кредита. В этом сценарии, та самая opportunity cost приближается к 28%, ибо кредит задействован единовременно, с максимальной эффективностью.

Таким образом непонятно, с чего это ты фигеешь. Ты же собрался в отпуск вроде бы? Значит потратишь эти деньги единовременно, в течение первого же месяца — то есть, с наибольшей эффективностью. Следовательно, ни о каких 48% не может быть и речи. 28% это — реальная стоимость кредита и есть. Ты же считаешь стоимость, как если бы ты стал эти деньги инвестировать в некий капиталооборот, а сам планируешь их потратить сразу же. Это не красиво, родной.

А вообще, для умников существует GAAP, который все эти "непонятные вопросы" регламентирует и объясняет. http://en.wikipedia.org/wiki/GAAP

McSeem

Я жертва цепи несчастных случайностей. Как и все мы.

Re[2]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, Rebus83, Вы писали:

СГ>>Рекламируют 19%, а фактически берут 48.222%!

R>Ну... кажется уже все в курсе про "реальную" ставку банковских процентов. А что с ними сделаешь?

Берёшь кредит и подаёшь в суд. Реклама есть договор-оферта...

Здравствуйте, Слава Шевцов, Вы писали:

СГ>>>Рекламируют 19%, а фактически берут 48.222%! R>>Ну... кажется уже все в курсе про "реальную" ставку банковских процентов. А что с ними сделаешь? СШ>Берёшь кредит и подаёшь в суд. Реклама есть договор-оферта...

С моей точки зрения это не совсем так. Ссылкой на законодательство поможете?

... << RSDN@Home 1.1.4 beta 4 rev. 358>>

Re[4]: Я фигею дорогая редакция... (обман с банковскими %)

Здравствуйте, LuciferMoscow, Вы писали:

СГ>>>>Рекламируют 19%, а фактически берут 48.222%! R>>>Ну... кажется уже все в курсе про "реальную" ставку банковских процентов. А что с ними сделаешь? СШ>>Берёшь кредит и подаёшь в суд. Реклама есть договор-оферта... LM>С моей точки зрения это не совсем так.

И тем не менее...

LM>Ссылкой на законодательство поможете?

Гражданский кодекс Российской Федерации. Статья 437. Приглашение делать оферты. Публичная оферта

1. Реклама и иные предложения, адресованные неопределенному кругу лиц, рассматриваются как приглашение делать оферты, если иное прямо не указано в предложении.

2. Содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, признается офертой (публичная оферта).

Здравствуйте, Слава Шевцов, Вы писали:

СШ>Берёшь кредит и подаёшь в суд. Реклама есть договор-оферта...

В договоре то будут прописаны все платежи и прямые и косвенные. И подпись личная стоять будет, что мол согласен на такие условия.

Так что суд уже не поможет.