Сообщение Re: Доходы с биржевых операций и затраты на них от 27.03.2021 12:24

Изменено 27.03.2021 12:49 bnk

Re: Доходы с биржевых операций и затраты на них

Здравствуйте, Евгений Музыченко, Вы писали:

ЕМ>Гляжу, тут довольно часто упоминаются операции с ценными бумагами, брокерские счета, лицензии и прочее. На этом реально можно ощутимо зарабатывать параллельно с разработкой/продажей софта, с вложениями меньше нескольких сотен тысяч долларов? Или при таких вложениях мало-мальски заметные доходы получаются только при непрерывном отслеживании котировок, активном поиске признаков возможных подвижек, готовности в любой момент что-то купить/продать и т.п.?

ЕМ>Насколько это вообще прибыльно при умеренных (до сотен тысяч) вложениях? Что примерно получится, если пересчитать доходы на каждый час работы и каждые десять тысяч вложенных долларов? И каковы типовые риски/потери? Вы этим занимаетесь в основном ради дохода, или больше ради острых ощущений?

Конечно можно. Какие еще варианты сохранения сбережений? Депозиты в европе дают 0.01%

Приходится старой собаке учить новые трюки.

По объемам я делал тут голосование

Операция покупки-продажи в моем банке (он же выступает как брокер) стоит 0.1% (минимум 5-30 евро, в зависимости от площадки, в европе это 5-15). Плюс годовая цена обслуживания, 0.2% (30 евро минимум), так что прибыль должна быть больше этого как минимум.

Технически покупка-продажа выглядит примерно так же как перевод между счетами. Портфель с бумагами отображается в том же приложении (интернет-банке) что и обычно пользуюсь, и собственно бумаги хранятся опять же в самом банке.

В типичном случае "захожу в позицию" (покупаю акции одной компании) на 1-2к, если меньше, сбор в 10 евро это уже больше процента. В год акции в типичном случае дают 10%.

Если больше, то боязно — вдруг просядут, придется докупать, и не один раз.

Риск конечно есть, в прошлом году я по неопытности на хайпе купил акции компании про которую ничего не знал, потерял 1к, компания на грани банкротства. Больше никогда так не делаю.

Сейчас беру как завещали корифеи только то, что знаю, и чем сам пользуюсь. В целом, в плюсе.

Самое простое вложить в ETF (ака ПИФ) , на индекс типа SnP 500 (США) или STOXX 50 (Европа).ETF

Ну или в облигации гос. займа (те самые которые в России сгорели в 90х)

У гос. облигаций низкий процент, зато фиксированная прибыль. Типа 2% у германии например. У Росси это 7%, но в рублях, у Турции и Бразилии столько же.

По сравнению с акциями, надежность гарантируется соответствующим государством.

В случае ETF можно ничего особо не отслеживать, купил и получаешь дивиденды на счет, плюс сами бумаги растут на порядка 10% в год.

Еще сейчас появились и простые банковские продукты, там просто выбираешь сумму и степень риска (допустимую для тебя вероятность прибыли к вероятности потерь).

Обо всем остальном заботится банк, ни выбирать компании, ни отслеживать не надо, ни отдельно налоги платить, вообще для детсадовцев. От 5к, порядка 5%-10% в год (берут 1.5% за обслуживание)

https://www.sparkasse.at/erstebank/privatkunden/sparen-anlegen/anlegen-investieren/unsere-anlageprodukte/veranlagungskonzepte/invest-manager

Впрочем, в плане налогов "правильные" брокеры (банки в частности) считают и платят их за тебя.

У них как правило дороже обслуживание, но меньше геморроя со всякой бюрократией типа налоговых деклараций.

ЕМ>Гляжу, тут довольно часто упоминаются операции с ценными бумагами, брокерские счета, лицензии и прочее. На этом реально можно ощутимо зарабатывать параллельно с разработкой/продажей софта, с вложениями меньше нескольких сотен тысяч долларов? Или при таких вложениях мало-мальски заметные доходы получаются только при непрерывном отслеживании котировок, активном поиске признаков возможных подвижек, готовности в любой момент что-то купить/продать и т.п.?

ЕМ>Насколько это вообще прибыльно при умеренных (до сотен тысяч) вложениях? Что примерно получится, если пересчитать доходы на каждый час работы и каждые десять тысяч вложенных долларов? И каковы типовые риски/потери? Вы этим занимаетесь в основном ради дохода, или больше ради острых ощущений?

Конечно можно. Какие еще варианты сохранения сбережений? Депозиты в европе дают 0.01%

Приходится старой собаке учить новые трюки.

По объемам я делал тут голосование

Автор: bnk

Дата: 28.01.21

, у меня самого "от 10к до 50к"Дата: 28.01.21

Операция покупки-продажи в моем банке (он же выступает как брокер) стоит 0.1% (минимум 5-30 евро, в зависимости от площадки, в европе это 5-15). Плюс годовая цена обслуживания, 0.2% (30 евро минимум), так что прибыль должна быть больше этого как минимум.

Технически покупка-продажа выглядит примерно так же как перевод между счетами. Портфель с бумагами отображается в том же приложении (интернет-банке) что и обычно пользуюсь, и собственно бумаги хранятся опять же в самом банке.

В типичном случае "захожу в позицию" (покупаю акции одной компании) на 1-2к, если меньше, сбор в 10 евро это уже больше процента. В год акции в типичном случае дают 10%.

Если больше, то боязно — вдруг просядут, придется докупать, и не один раз.

Риск конечно есть, в прошлом году я по неопытности на хайпе купил акции компании про которую ничего не знал, потерял 1к, компания на грани банкротства. Больше никогда так не делаю.

Сейчас беру как завещали корифеи только то, что знаю, и чем сам пользуюсь. В целом, в плюсе.

Самое простое вложить в ETF (ака ПИФ) , на индекс типа SnP 500 (США) или STOXX 50 (Европа).ETF

Ну или в облигации гос. займа (те самые которые в России сгорели в 90х)

У гос. облигаций низкий процент, зато фиксированная прибыль. Типа 2% у германии например. У Росси это 7%, но в рублях, у Турции и Бразилии столько же.

По сравнению с акциями, надежность гарантируется соответствующим государством.

В случае ETF можно ничего особо не отслеживать, купил и получаешь дивиденды на счет, плюс сами бумаги растут на порядка 10% в год.

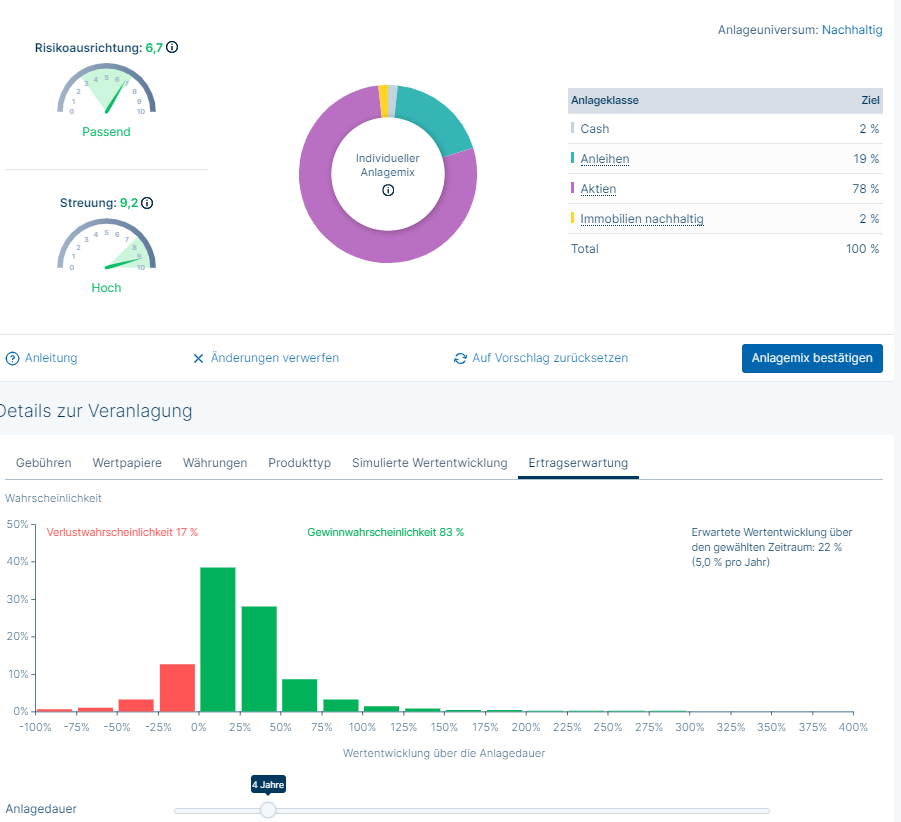

Еще сейчас появились и простые банковские продукты, там просто выбираешь сумму и степень риска (допустимую для тебя вероятность прибыли к вероятности потерь).

Обо всем остальном заботится банк, ни выбирать компании, ни отслеживать не надо, ни отдельно налоги платить, вообще для детсадовцев. От 5к, порядка 5%-10% в год (берут 1.5% за обслуживание)

| Выглядит как-то так. | |

| |

https://www.sparkasse.at/erstebank/privatkunden/sparen-anlegen/anlegen-investieren/unsere-anlageprodukte/veranlagungskonzepte/invest-manager

Впрочем, в плане налогов "правильные" брокеры (банки в частности) считают и платят их за тебя.

У них как правило дороже обслуживание, но меньше геморроя со всякой бюрократией типа налоговых деклараций.

Re: Доходы с биржевых операций и затраты на них

Здравствуйте, Евгений Музыченко, Вы писали:

ЕМ>Гляжу, тут довольно часто упоминаются операции с ценными бумагами, брокерские счета, лицензии и прочее. На этом реально можно ощутимо зарабатывать параллельно с разработкой/продажей софта, с вложениями меньше нескольких сотен тысяч долларов? Или при таких вложениях мало-мальски заметные доходы получаются только при непрерывном отслеживании котировок, активном поиске признаков возможных подвижек, готовности в любой момент что-то купить/продать и т.п.?

ЕМ>Насколько это вообще прибыльно при умеренных (до сотен тысяч) вложениях? Что примерно получится, если пересчитать доходы на каждый час работы и каждые десять тысяч вложенных долларов? И каковы типовые риски/потери? Вы этим занимаетесь в основном ради дохода, или больше ради острых ощущений?

Конечно можно. Какие еще варианты сохранения сбережений? Депозиты в европе дают 0.01%

Приходится старой собаке учить новые трюки.

По объемам я делал тут голосование

Операция покупки-продажи в моем банке (он же выступает как брокер) стоит 0.1% (минимум 5-30 евро, в зависимости от площадки, в европе это 5-15). Плюс годовая цена обслуживания, 0.2% (30 евро минимум), так что прибыль должна быть больше этого как минимум.

Технически покупка-продажа выглядит примерно так же как перевод между счетами. Портфель с бумагами отображается в том же приложении (интернет-банке) что и обычно пользуюсь, и собственно бумаги хранятся опять же в самом банке.

В типичном случае "захожу в позицию" (покупаю акции одной компании) на 1-2к, если меньше, сбор в 10 евро это уже больше процента. В год акции в типичном случае дают 10%.

Если больше, то боязно — вдруг просядут, придется докупать, и не один раз.

Риск конечно есть, в прошлом году я по неопытности на хайпе купил акции компании про которую ничего не знал, потерял 1к, компания на грани банкротства. Больше никогда так не делаю.

Сейчас беру как завещали корифеи только то, что знаю, и чем сам пользуюсь. В целом, в плюсе.

Самое простое вложить в ETF (ака ПИФ) , на индекс типа SnP 500 (США) или STOXX 50 (Европа).

ETF

Ну или в облигации гос. займа (те самые которые в России сгорели в 90х)

У гос. облигаций низкий процент, зато фиксированная прибыль. Типа 2% у германии например. У Росси это 7%, но в рублях, у Турции и Бразилии столько же.

По сравнению с акциями, надежность гарантируется соответствующим государством.

В случае ETF можно ничего особо не отслеживать, купил и получаешь дивиденды на счет, плюс сами бумаги растут на порядка 10% в год.

Еще сейчас появились и простые банковские продукты, там просто выбираешь сумму и степень риска (допустимую для тебя вероятность прибыли к вероятности потерь).

Обо всем остальном заботится банк, ни выбирать компании, ни отслеживать не надо, ни отдельно налоги платить, вообще для детсадовцев. От 5к, порядка 5%-10% в год (берут 1.5% за обслуживание)

https://www.sparkasse.at/erstebank/privatkunden/sparen-anlegen/anlegen-investieren/unsere-anlageprodukte/veranlagungskonzepte/invest-manager

Впрочем, в плане налогов "правильные" брокеры (банки в частности) считают и платят их за тебя.

У них как правило дороже обслуживание, но меньше геморроя со всякой бюрократией типа налоговых деклараций.

ЕМ>Гляжу, тут довольно часто упоминаются операции с ценными бумагами, брокерские счета, лицензии и прочее. На этом реально можно ощутимо зарабатывать параллельно с разработкой/продажей софта, с вложениями меньше нескольких сотен тысяч долларов? Или при таких вложениях мало-мальски заметные доходы получаются только при непрерывном отслеживании котировок, активном поиске признаков возможных подвижек, готовности в любой момент что-то купить/продать и т.п.?

ЕМ>Насколько это вообще прибыльно при умеренных (до сотен тысяч) вложениях? Что примерно получится, если пересчитать доходы на каждый час работы и каждые десять тысяч вложенных долларов? И каковы типовые риски/потери? Вы этим занимаетесь в основном ради дохода, или больше ради острых ощущений?

Конечно можно. Какие еще варианты сохранения сбережений? Депозиты в европе дают 0.01%

Приходится старой собаке учить новые трюки.

По объемам я делал тут голосование

Автор: bnk

Дата: 28.01.21

, у меня самого "от 10к до 50к"Дата: 28.01.21

Операция покупки-продажи в моем банке (он же выступает как брокер) стоит 0.1% (минимум 5-30 евро, в зависимости от площадки, в европе это 5-15). Плюс годовая цена обслуживания, 0.2% (30 евро минимум), так что прибыль должна быть больше этого как минимум.

Технически покупка-продажа выглядит примерно так же как перевод между счетами. Портфель с бумагами отображается в том же приложении (интернет-банке) что и обычно пользуюсь, и собственно бумаги хранятся опять же в самом банке.

В типичном случае "захожу в позицию" (покупаю акции одной компании) на 1-2к, если меньше, сбор в 10 евро это уже больше процента. В год акции в типичном случае дают 10%.

Если больше, то боязно — вдруг просядут, придется докупать, и не один раз.

Риск конечно есть, в прошлом году я по неопытности на хайпе купил акции компании про которую ничего не знал, потерял 1к, компания на грани банкротства. Больше никогда так не делаю.

Сейчас беру как завещали корифеи только то, что знаю, и чем сам пользуюсь. В целом, в плюсе.

Самое простое вложить в ETF (ака ПИФ) , на индекс типа SnP 500 (США) или STOXX 50 (Европа).

ETF

Ну или в облигации гос. займа (те самые которые в России сгорели в 90х)

У гос. облигаций низкий процент, зато фиксированная прибыль. Типа 2% у германии например. У Росси это 7%, но в рублях, у Турции и Бразилии столько же.

По сравнению с акциями, надежность гарантируется соответствующим государством.

В случае ETF можно ничего особо не отслеживать, купил и получаешь дивиденды на счет, плюс сами бумаги растут на порядка 10% в год.

Еще сейчас появились и простые банковские продукты, там просто выбираешь сумму и степень риска (допустимую для тебя вероятность прибыли к вероятности потерь).

Обо всем остальном заботится банк, ни выбирать компании, ни отслеживать не надо, ни отдельно налоги платить, вообще для детсадовцев. От 5к, порядка 5%-10% в год (берут 1.5% за обслуживание)

| Выглядит как-то так. | |

| |

https://www.sparkasse.at/erstebank/privatkunden/sparen-anlegen/anlegen-investieren/unsere-anlageprodukte/veranlagungskonzepte/invest-manager

Впрочем, в плане налогов "правильные" брокеры (банки в частности) считают и платят их за тебя.

У них как правило дороже обслуживание, но меньше геморроя со всякой бюрократией типа налоговых деклараций.